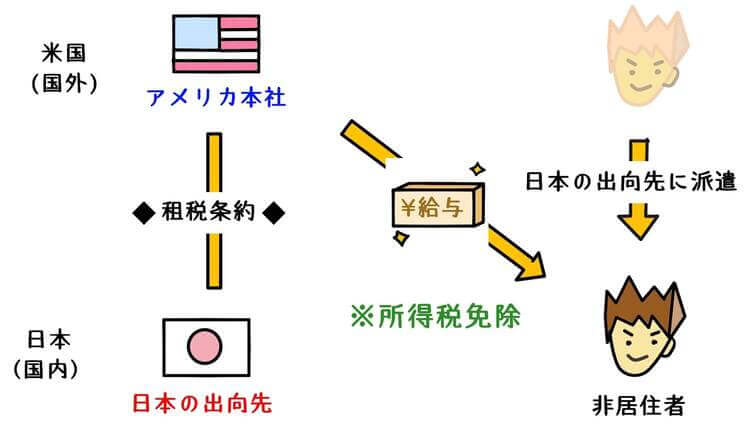

台湾の183日ルールとは?。 ここで視聴してください – 台湾で183日以上滞在すると税金はどうなる?

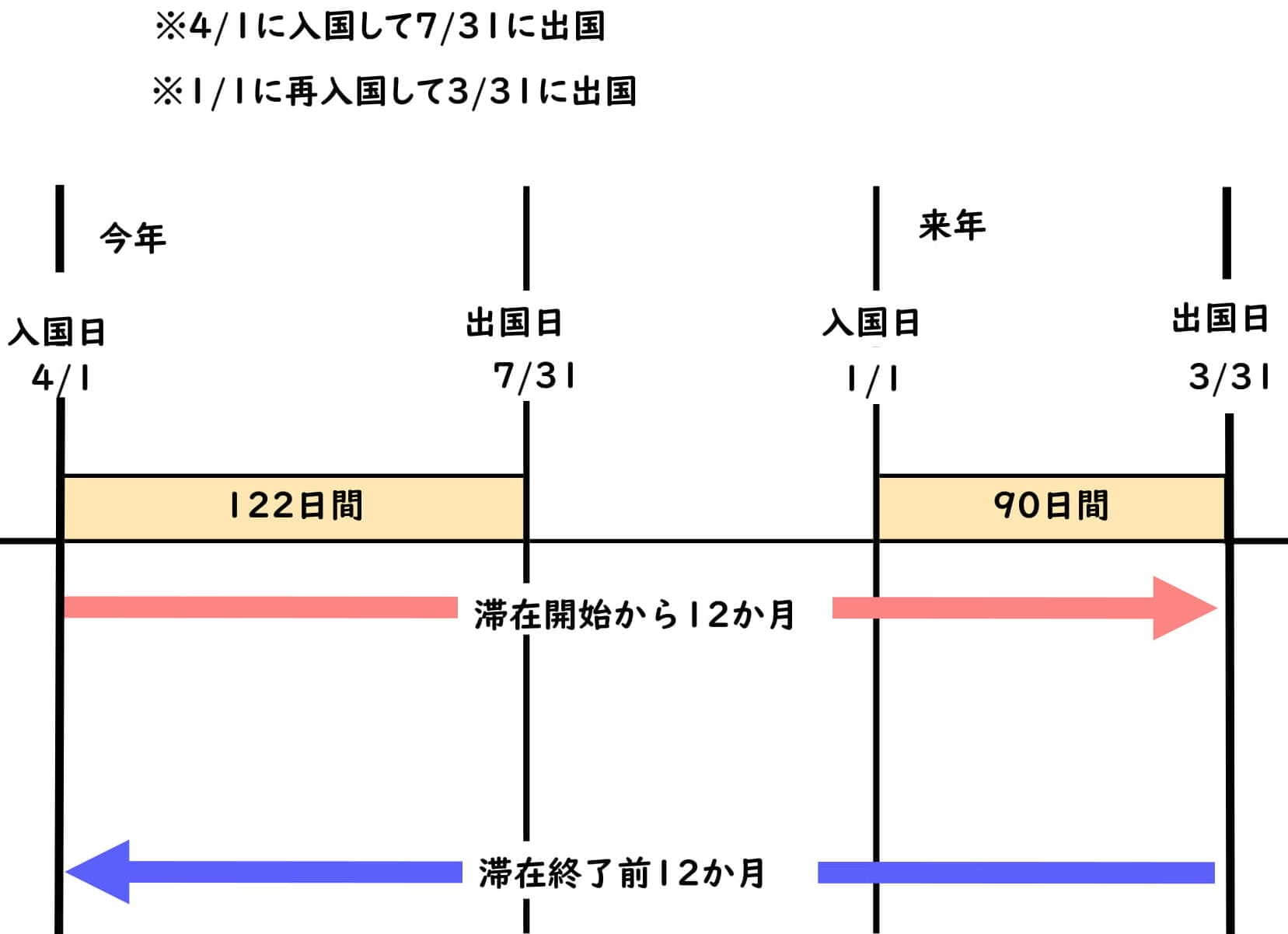

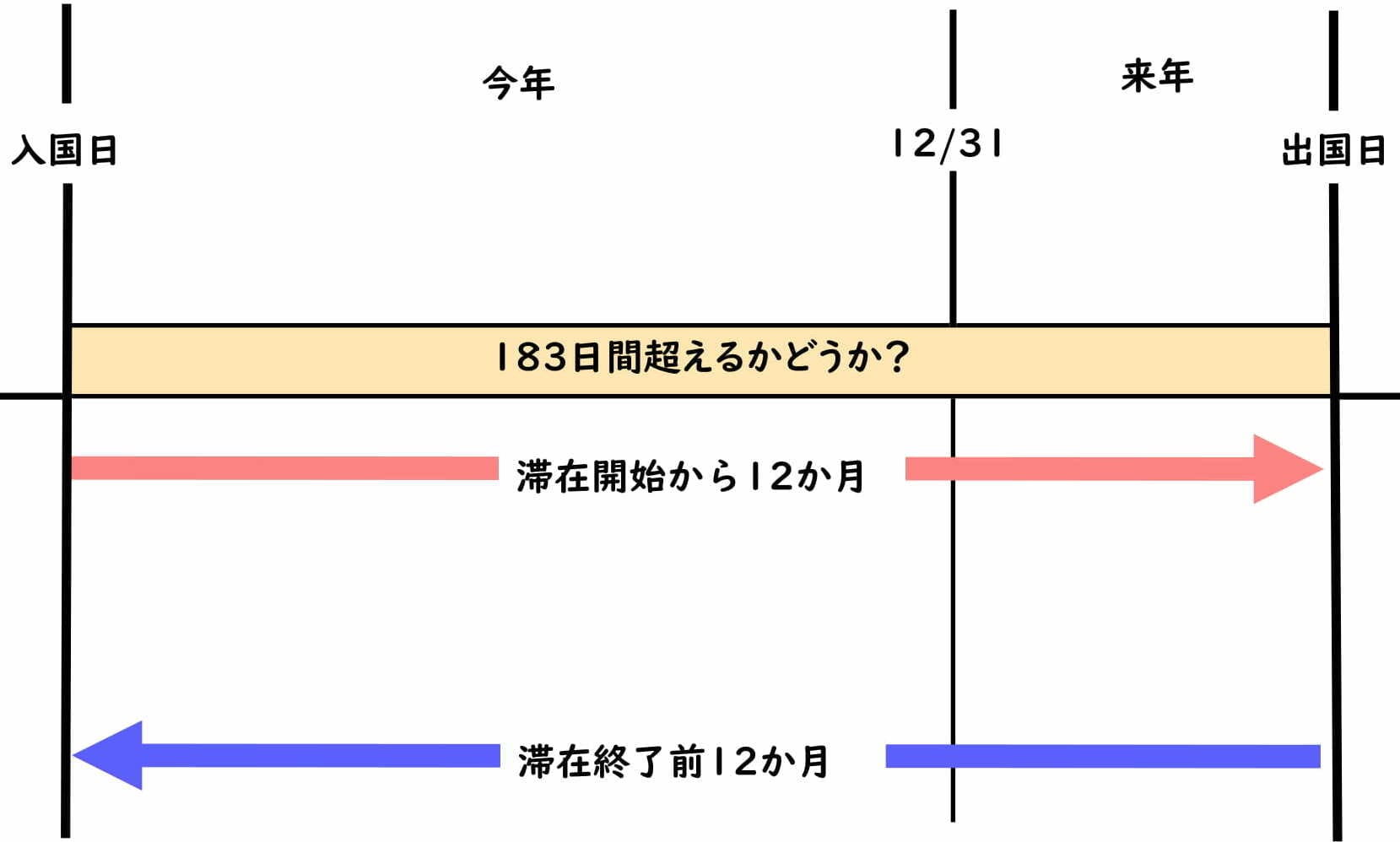

台湾では一課税年度内に183日以上滞在した場合は居住者となり、182日以下の場合には非居住者となります。 (保有するビザの種類を問いません。) 年間累計在留日数が90日を超えると日本払いの所得についても課税扱いとなります。*1:滞在日数の数え方:入国日は含まず出国日を含む(例:4 月 1 日~3 日の滞在なら、4 月 2 日、3 日の 2 日の滞在ということになる)。 *2:日本居住者が台湾に 183 日以下滞在している場合には、要件を満たす場合には日台租 税協定により日本払い所得を免税とすることができる。183日ルール(短期滞在者免税制度)は、日本から外国へ出張した場合の滞在期間が12ヶ月間で183日以内であり、かつその他の条件もクリアした場合、滞在中に受け取る給与が免税されるという制度です。 ただし183日を超えて滞在するなど条件から外れてしまった場合には、滞在初日からさかのぼって課税されるため、注意が必要です。

183 日以上の居住者は、国外支払分の国外源泉所得(ただし、税務局への申請が必要)以外は、 国内・国外源泉所得に課税されますのでご注意ください。 183日以上の場合は、出張期間に 対する国内源泉所得が課税対象となり、当年1月1日まで遡り、183日以上となった月の翌月 7営業日以内に申告納付する必要があります。

タイに移住すると日本で税金はどうなる?

タイ移住後はタイ国内で発生した所得はもちろん、タイ居住者となれば全世界での所得が所得税課税対象となります。 居住者の要件は暦年で180日以上タイに居住することです。 ただし、居住者になっても、日本で発生した所得は日本で源泉徴収されたりするので、確定申告時に外国税額控除により二重課税分を調整します。

台湾に90日以上滞在すると税金はどうなる?

1課税年度において、台湾滞在が91日以上183日未満の場合、台湾での所得は源泉徴収される。 ただし、源泉徴収に該当しない所得(海外雇用主が台湾での役務提供に対して支払う報酬を含む)については、徴収率に応じて納税申告の必要がある。個人所得税法に「183日ルール」を明記

その内容は、中国本土内における住所の有無にかかわらず、一納税年度に滞在日数が累計183日を超えた場合、「居住者」と認定され、中国本土で得た所得に対して個人所得税を課税する。

満5年を超えてからはそれ以降の年度において中国滞在日数が90日(日中租税条約では183日)以下となってはじめて5年ルールがリセットされます。

アメリカには180日ルールがありますが、これはどういう意味ですか?

ビザ免除協定によるビザ無し滞在が認められている期間は、「あらゆる入国日より180日の期間内で最大90日まで」とされており、「入国される日より180日を遡り、その期間における滞在日数が90日を越えない事」とされています。タイにおける個人税は「所得税」のみとなります。 日本における「地方税」のようなものはありません。 また、タイの個人所得税は日本同様に累進所得税制を取っており、35%が最大税率となっています。 タイでは、日本と同様に給与支払者が源泉徴収し毎月納税します。海外移住者の老齢年金はどうなる

老齢年金の受給資格があれば、海外に移住していたとしても所定の手続きにより、老齢年金を受給できます。 ただし、海外移住者に受給権があったとしても所定の手続きを行わなければ、年金を受け取ることができません。 これは海外受給者に限定しているものではなく、日本で年金を受け取る時も同様です。

2023年2月6日以降、ワクチン接種有無に関わらず、これまで台湾への渡航者に適用されていた新型コロナウイルスに関する水際措置は撤廃 されました。 これにより、日本から台湾への入国条件は、新型コロナウイルス発生以前の状態に戻りました。 台湾入国に際しては、有効な渡航書類 及び 査証(必要な場合)をご用意下さい。

台湾側は、日本人に対し、観光等の目的で90日以内(到着日の翌日午前0時から起算)の滞在については査証を免除しています。 許可を受けた期間を超えて滞在した場合には、法令違反(オーバーステイ)となり、罰金が科せられるほか、退去強制処分となることもあります。

183日を超えた段階で納税義務が発生し、183日を超過した日数分だけでなく、これまでの中国滞在日数分の納税が必要となります。 なお、納税のタイミングは、滞在日数が183日を超えた月の翌月の15日までとなります。

アメリカで183日ルールを超えた場合どうなる?

こちらは日米2国間で定められたルールで、カレンダー上の1年365日ではなく、いかなる365日間においても183日以上滞在した場合、米国での確定申告義務が発生すると決められています。

ポイント➀ 誤解の多い「1入院」の定義と給付日数

しかし、同一の原因で再入院する場合は、退院の翌日から180日以内の再入院は1入院と見なされるというルールがあります。 これをいわゆる「180日ルール」といいます。 例えば、同じ病気で4月から60日、9月から50日、1月から40日と短期入院を繰り返したとします(図1)。A1-7. ビザ免除協定によるビザ無し滞在が認められている期間は、「あらゆる入国日より180日の期間内で最大90日まで」とされており、「入国される日より180日を遡り、その期間における滞在日数が90日を越えない事」とされています。