居住者183日ルールとは?。 ここで視聴してください – 日本に何日滞在すれば居住者になりますか?

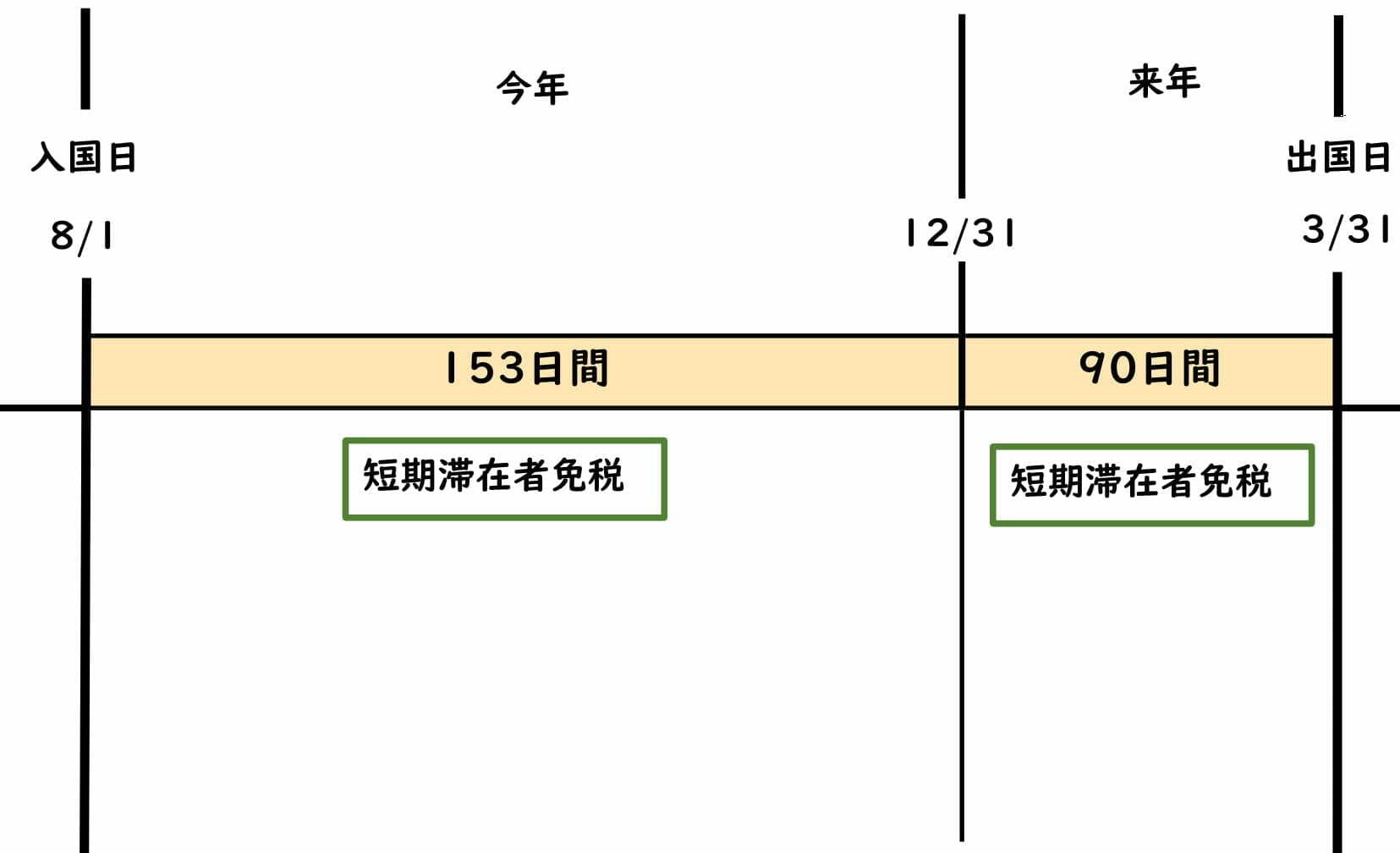

以上の通り、日本の居住者判定においては日本の国内法による区分、租税条約における区分のどちらにも183日という日数のみを基準とした判定は出てこないことが分かります。こちらは日米2国間で定められたルールで、カレンダー上の1年365日ではなく、いかなる365日間においても183日以上滞在した場合、米国での確定申告義務が発生すると決められています。183日ルール(短期滞在者免税制度)は、日本から外国へ出張した場合の滞在期間が12ヶ月間で183日以内であり、かつその他の条件もクリアした場合、滞在中に受け取る給与が免税されるという制度です。 ただし183日を超えて滞在するなど条件から外れてしまった場合には、滞在初日からさかのぼって課税されるため、注意が必要です。

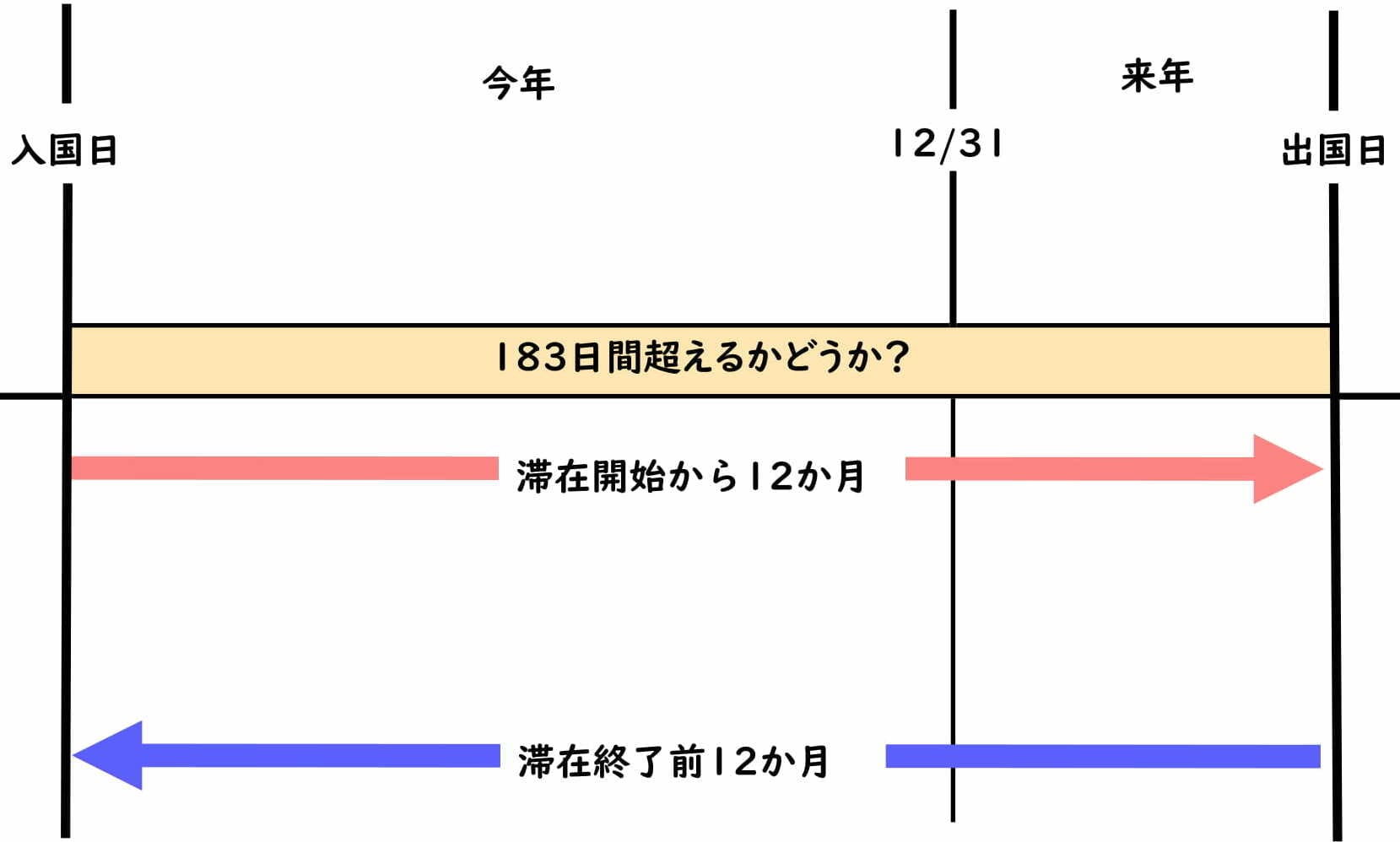

日本にその年において183日以下の滞在期間働いた場合で、韓国の会社(韓国法人の日本支店負担分は除く)から給与が支払われた場合にも日本で所得税を課さないということです。 この183日は暦年で計算しますので、年末をまたぐときは入国の翌日から年末まででその年分を判定し、一月一日から起算して出国までの日数で翌年の判定をします。

アメリカには180日ルールがありますが、これはどういう意味ですか?

ビザ免除協定によるビザ無し滞在が認められている期間は、「あらゆる入国日より180日の期間内で最大90日まで」とされており、「入国される日より180日を遡り、その期間における滞在日数が90日を越えない事」とされています。

日本に滞在できる期間は180日以内ですか?

短期滞在ビザには、「180日ルール」と呼ばれる暗黙のルールがあります。 どのようなルールかというと、「短期滞在ビザで日本に滞在できる滞在期間は“最長6か月(180日)以内”まで」というものです。 短期滞在ビザは日本から帰国後、「〇日間ビザが申請できない」などの制限はありません。e-Taxでオンライン提出する場合

- e-Taxにログインする

- 「申告・申請等一覧」を開く

- 訂正が必要な帳票を閲覧する

- 誤った記載を訂正する

- 「作成完了」をクリックする

- 「別名保存確認」のページにて「申告・申請等名」を入力する(全角30文字以内)

- 「署名可能一覧」のページにて、送信する

- 「送信可能一覧」より送信を実施する

税務調査の対象期間は通常3年ですが、無申告の税務調査の場合は5年さかのぼられてしまいます。 また意図的に申告をしなかったと認定されてしまうと最悪7年さかのぼることもあります。

183日ルールはいつリセットされますか?

満5年を超えてからはそれ以降の年度において中国滞在日数が90日(日中租税条約では183日)以下となってはじめて5年ルールがリセットされます。ビザ免除協定によるビザ無し滞在が認められている期間は、「あらゆる入国日より180日の期間内で最大90日まで」とされており、「入国される日より180日を遡り、その期間における滞在日数が90日を越えない事」とされています。居住者とは、韓国国内に住所を有し又は183日以上居所を有する個人をいい、非居住者は居住者でない個人をいいます。

ポイント➀ 誤解の多い「1入院」の定義と給付日数

しかし、同一の原因で再入院する場合は、退院の翌日から180日以内の再入院は1入院と見なされるというルールがあります。 これをいわゆる「180日ルール」といいます。 例えば、同じ病気で4月から60日、9月から50日、1月から40日と短期入院を繰り返したとします(図1)。

アメリカに183日以上滞在する場合、税務上居住者として納税義務が発生します。 この場合はアメリカ国外で収入があった場合も、全世界の収入を報告する必要があります。

A:入国回数に制限はありませんが、「短期滞在」の在留資格で、1年間に合計180日を超えて日本に滞在しようとすると、「短期滞在」の在留資格に該当しないと判断され、入国が認められない場合があります。

180日ルールの計算方法は?

180日の計算は、実際に日本に滞在した日数でカウントします。 例えば、90日間の短期滞在ビザで来日したが、実際は60日しか日本に滞在しなかった場合は60日でカウントします。 このように1年間で日本に滞在した日数が180日を超える場合は、短期滞在ビザ申請が不許可になることがあります。

確定申告の申告漏れが少額であってもバレるの? 確定申告の申告漏れが少額であっても、税務監査ではバレる可能性があります。 1万円程度の申告漏れであっても税務調査で発覚可能です。 定期的な税務調査に加え、申告漏れの疑いがあれば詳しく調査されるリスクがあります。確定申告書を提出した後で、税額を少なく申告していたことに気付いたときは、「修正申告」をして正しい税額に修正する必要があります。 修正申告書は、税務署長による更正があるまでに作成し、所轄税務署に提出してください。 修正申告によって新たに納める税額は、修正申告書を提出する日(納期限)までに、延滞税と併せて納めてください。